低利率时代“吸金”密码:低利率下规模从0.7亿跃升至160亿,这款产品做对了什么?

作者:本站 来源:本站

2026-02-12 07:43 1180阅读

在利率持续走低的背景下,传统的固收策略已难以满足投资者对稳健回报的追求。通过多资产配置与多策略组合来捕捉不同来源的收益、分散单一风险,正成为部分理财公司应对低利率环境的重要选择。

本期以招银理财发行的“招智双利(尊享)12个月持有期1号混合类理财计划”为例,该产品作为多资产多策略的代表,近六个月年化收益率在法询混合类榜单中位列第二。

注:

1.榜单所展示收益率均为近6月年化收益率,收益率计算采用四舍五入保留两位小数,可能存在尾差;为对比,收益率由统一公式计算得出,结果与管理人披露收益率可能存在差异,具体收益情况以管理人公告为准。计算公式为(区间期末累计净值-区间期初累计净值)/区间期初累计净值*365/存续期限*100%。

2.榜单所展示产品为理财公司发行的存续、混合类、开放式、公募理财产品,存续规模均在50亿元以上。

3.部分理财产品净值日期存在差异,榜单数据统计时间2026.3.6。

规模加速扩张:最新突破161亿,2025年增长330%

根据招银理财官方信息,该产品成立于2023年3月29日,采用“12个月持有期”模式,风险等级R3,起购门槛40万元。自成立以来,其规模变化清晰反映了市场环境与产品吸引力。以下是近年规模走势图:

数据来源:招银理财,财联社整理

成立初期,产品募集规模仅0.71亿元,属于“迷你”型产品,但不到三年时间,规模已突破160亿元,呈加速扩张趋势。2023年末规模为11.37亿元;2024年各季度末分别达到14.87亿、24.55亿、29.29亿、30.63亿元,第二季度环比增幅超65%;2025年前三季度从30.63亿攀升至85.65亿,第四季度单季度净增超46亿,年末达131.94亿元。进入2026年,截至3月4日,规模已突破161.6亿元。这一增长与市场利率加速下行相呼应——当传统固收资产收益率降至1.6%区间时,产品凭借多资产配置优势吸引了寻求替代收益的资金。

近1年年化收益8.57%,显著高于市场均值

当前我国已步入低利率时代,截至3月5日,1年期国债到期收益率为1.29%,10年期国债为1.78%,大行存款利率也持续下调。在此环境下,多资产多策略成为突围关键。该产品依据SAA和TAA确定大类资产配置比例,权益部分投资于精选股票、混合型基金;固收部分配置高评级债券、债券型基金;商品及衍生品投资股指期货、国债期货等。

据招银理财提供数据,截至3月3日,该产品近1个月年化收益率为11.6%,近3个月12.86%,近半年9.18%,近1年8.57%,成立以来年化收益率为5.94%,明显高于理财产品平均水平。净值曲线虽有波动,但整体表现稳健:

数据来源:招银理财官网,财联社整理

该产品成立以来净值回撤较大的时期出现在2025年4月和2026年1月。2025年4月受关税政策冲击,全球风险资产回调,产品已提前降低美股仓位,并调降国内成长股,转向红利价值类持仓,同时择机加仓黄金。2026年1月受美联储主席提名风波影响,市场对流动性收紧担忧加剧,产品判断为短期冲击未大幅度调仓,仅止盈部分矿业资产并切换至油气等能源资产。

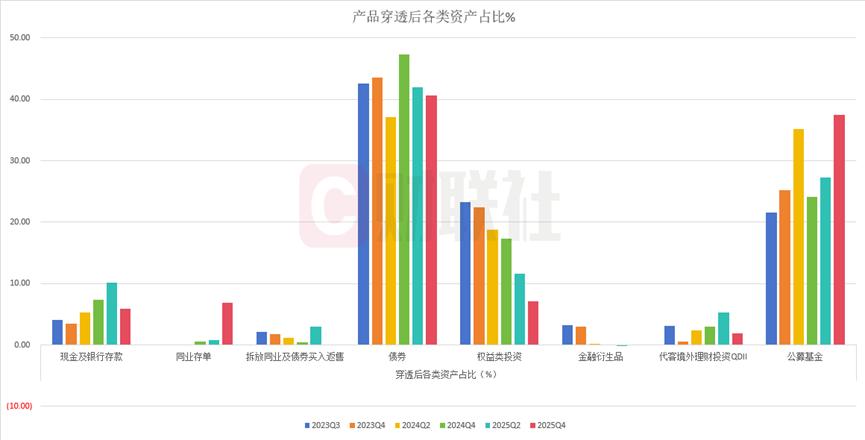

多元配置分散单一风险

从2023年三季度至2025年四季度,产品资产配置结构持续优化。穿透后组合投资如下:

数据来源:招银理财官网,财联社整理

债券作为“压舱石”,始终维持37%至47%的高比例,构成基础收益;权益类占比从23.30%逐步降至7.06%;公募基金配置比例则从21.55%上升至37.49%,成为增幅最大的资产类别。自2024年起,指数化产品如易方达中债7-10年期国开债指数C、短融ETF等进入前十大持仓,同年黄金首次出现在前十大中,商品类资产配置加大。进入2025年,混合策略基金数量增多,短融ETF、政金债券ETF、科创债ETF等工具型产品持续配置,利率债和同业存单也频繁现身。

关于今年的配置策略,招银理财表示:债券部分将延续票息+杠杆策略,择机进行利率波段操作;股票方面,长期看好重资产、低淘汰、不易被AI替代的行业,以股息红利资产为底仓,以矿业类现金流资产为进攻方向,同时兼顾整体波动与均衡配置。

上一篇

下一篇

相关阅读