智能家电行业深度解析:从规模竞争迈向价值竞争,未来增长点何在?

作者:本站 来源:本站

2026-02-19 18:56 1609阅读

(报告出品方/作者:中原证券,李智)

全球智能家电市场概览

1.1. 智能家电的定义与分类

根据中国家用电器协会与中国电子技术标准化研究院共同制定的标准,智能家电是指将微处理器、传感器技术、网络通信技术融入传统家电后,形成的具备自动感知、智能决策、远程控制及互联互通能力的产品。简而言之,智能家电与传统家电的核心区别在于:传统家电是被动执行指令,而智能家电能主动感知环境、自主决策并运行。智能家电是智能家居系统的关键组成部分。智能家居涵盖更广泛的范畴,通过物联网技术将家中的各类设备(如家电、照明、安防、窗帘、门锁等)连接在一起,提供全屋智能解决方案。智能家电则专指那些具备智能化功能的电器产品。智能家电的细分品类主要包括智能大家电、智能厨电、智能清洁设备、智能环境电器和智能小家电等。智能大家电目前涵盖智能洗衣机、智能冰箱、智能空调、智能洗碗机等;智能厨电包括智能烤箱、智能烟灶、智能电饭煲、智能空气炸锅、智能微波炉等;智能清洁设备包括智能扫地机、智能洗地机、智能擦窗机器人等;智能环境电器包括智能空气净化器、智能除湿机、智能加湿器等;智能小家电则包含智能咖啡机、智能热水壶、智能破壁机等。智能家电与传统家电的差异体现在其能够主动感知、智能决策并自主运行。例如,智能冰箱可实现食材识别、保质期提醒、自动生成购物清单及大屏娱乐等功能;智能洗衣机具备AI洗护、自动投放洗涤剂、远程控制及能耗监测等特性;智能空调能进行智能温控、空气质量监测、语音控制及睡眠曲线调节。智能厨电通常具备食谱决策、自动烹饪、联动感应、自我调节、语音控制、智能解冻、远程控制及精准控温等能力。下表汇总了智能家电的细分品类及其智能能力,并列举了各细分品类的代表性品牌。

智能家电的智能功能依托于核心技术的演进,这些技术包括感知技术、连接技术、AI与算法、云计算与大数据、执行与控制等。其中,感知技术涉及温度、湿度、距离、图像、气味等各类传感器,赋予家电“感知”能力;连接技术涵盖Wi-Fi、蓝牙、Zigbee、Thread、Matter协议等硬件与标准,使家电间能相互“沟通”;AI与算法包括机器学习、计算机视觉、自然语言处理,支持家电进行“思考”;云计算与大数据涉及云端存储、数据分析、用户画像等,推动家电实现“自我进化”;执行与控制则通过电机、压缩机、加热元件等实施,实现家电的自主控制。

1.2. 全球智能家电市场规模

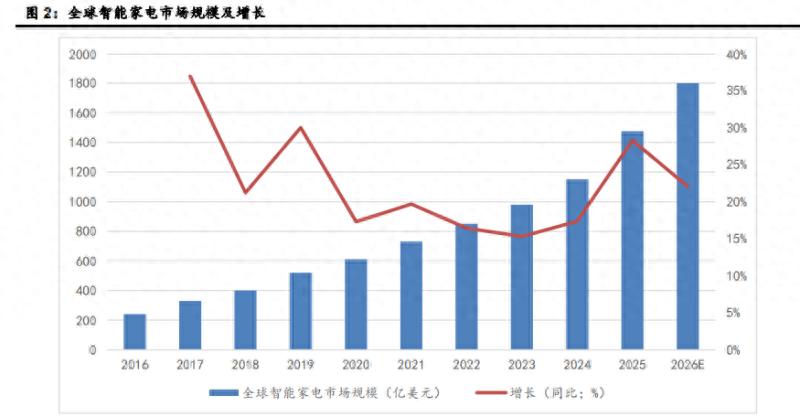

综合Statista与IDC数据交叉测算显示,2025年全球智能家电市场规模约为1475亿美元。2016年至2026年这十年间,全球智能家电市场年均复合增长率达到22%。随着Matter协议的普及以及生成式AI在设备端的落地应用,预计2026年全球智能家电市场规模将接近1800亿美元,并继续保持强劲的双位数增长。根据Matter中文官网介绍,Matter协议是由连接标准联盟(CSA)开发并维护的统一、开源的智能家居应用层连接标准。该协议于2022年10月正式发布1.0版本,并持续迭代更新。其核心目标在于提升不同品牌、不同生态的智能家居产品之间的兼容性,使它们能够安全、可靠地在本地网络中直接通信。简而言之,Matter协议如同智能家居设备的“通用语言”。在此之前,智能家居市场高度碎片化,不同品牌(如苹果、谷歌、亚马逊)的设备使用不同的“方言”,相互间无法直接沟通,给用户和厂商带来诸多困扰。2016年作为全球智能家电的起步之年,当时的产品主要以智能音箱、智能灯泡等单品形式出现。到2020年,随着技术成熟度提升,无线通信方案成为主流,设备互联需求增加,市场规模增至466.07亿美元,较2016年翻了一番(数据来源:千家智能家居网,2019年1月15日《2019-2026年全球智能家居市场将迎来高速增长》;2025年8月26日《智能家居行业洞察及发展机遇》)。进入2024年,智能家电行业呈现出鲜明特征:一方面,5G与AIoT技术赋能产品实现初步智能化;另一方面,智能冰箱、空调等产品在整体市场中占比高达50%,成为绝对主力。当年全球智能家电市场规模增至711.9亿美元(Global Information,2025年9月12日《2025年全球智慧家庭市场报告》)。2025年,跨生态融合阶段开启,Matter协议开始打破生态壁垒,全屋智能概念加速落地,AI深度参与个性化服务,市场规模达到1475亿美元(Business Insights,2026年2月16日《智能家居市场规模、份额和行业分析》)。

1.3. 中国智能家电市场

根据工信部发布的数据,中国智能家电市场规模从2016年的2000亿元增长至2022年的5000亿元,六年时间实现翻番。2016年,智能家电在中国家电消费市场的渗透率为12.66%,这一年智能单品开始流行,随后各品类迅速铺开,全面渗透居民生活。截至2022年,智能电视的渗透率达65%,智能空调达38.5%,智能洗衣机达27.3%。同时,洗碗机、扫地机器人等新品类也发展迅猛。2022年之后,智能家电市场进入“结构调整+AI赋能”的新阶段,增速虽低于前期,但增长质量更高、产品附加值更大。中国消费市场在全球占据重要地位。作为全球最大的智能家电生产和消费市场,根据奥维云网的数据,2025年中国智能家电零售额规模约为4500亿元人民币,按汇率7折算约合642.86亿美元,在全球市场中的占比达到43.58%。

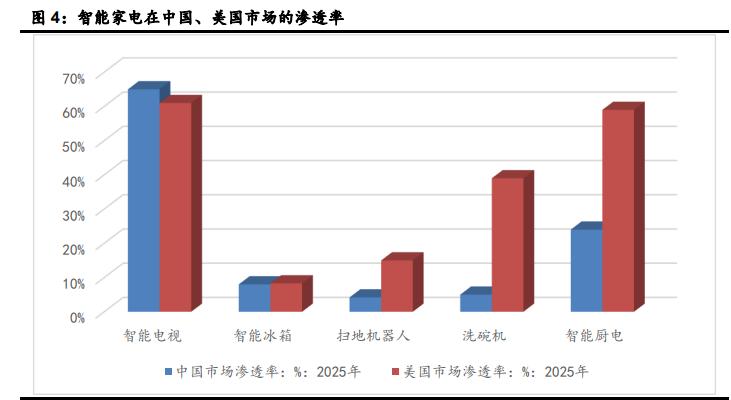

在扫地机器人、智能厨电和洗碗机三个细分市场,中国的渗透率相比美国仍有较大提升空间,由此蕴含巨大蓝海机遇。截至2025年,我国相关消费市场中,智能冰箱、扫地机器人、洗碗机和AI厨电的市场渗透率分别为8%、4.2%、5%和24%;同期,上述品类在美国市场的渗透率分别为8%、15%、39%和59%。在智能白电领域,中国的渗透率基本与美国持平,甚至部分超越。但在扫地机器人、智能厨电和洗碗机三个市场,差距明显,发展潜力巨大。

在中国,扫地机器人的家庭渗透率仅为4.2%,远低于美国的15%。预计到2029年,扫地机器人在中国家庭的渗透率将达到7.6%,市场增量近乎翻番。从供给端看,中国是全球最大的智能扫地机器人出口国,占据全球27%的供应份额。洗碗机在中国市场的渗透率长期低于5%,与美国的39%、德国的90%形成巨大反差。但据DoNews数据,2026年1月洗碗机行业成交量同比增长69%,品牌数量增至101个,表明企业正加速布局这一蓝海市场。AI厨电整体渗透率较低,企业仍处于解决方案的尝试阶段。尽管方太、老板、华帝等头部品牌已推出AI烹饪眼镜、机器人厨房等创新产品,但大规模普及仍需时日。未来,AI厨电同样拥有巨大的蓝海市场。

1.4. 高成长利基市场

1.4.1. 扫地机器人

根据IDC研究数据,2019年至2025年期间,全球扫地机器人的出货量从1100万台增至2412万台,年均增长14.32%,保持较快增速。2025年,全球扫地机器人销售额达到115亿美元,同比增长23%;台均价480美元,较2024年上涨6.67%。在中国,扫地机器人的家庭渗透率仅为4.2%,远低于美国的15%;预计到2029年,其渗透率将达到7.6%,市场增量近乎翻番。因此,不仅全球扫地机器人市场具备增长空间,中国市场更是一片蓝海。

1.4.2. 高端厨电

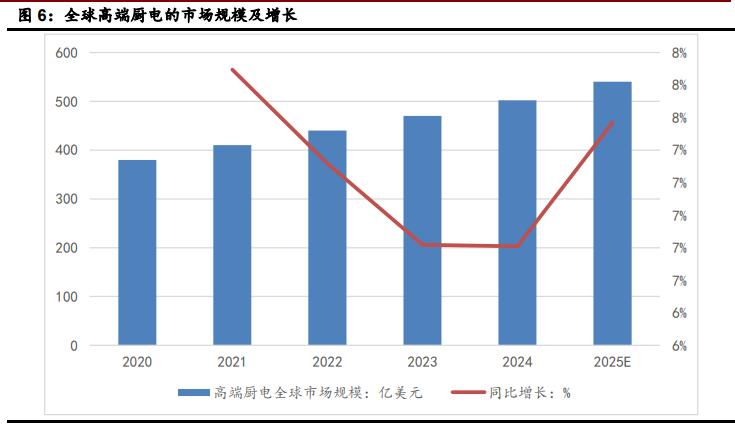

根据Prof Research的测算数据,全球高端厨电市场规模从2020年的380亿美元增至2024年的502亿美元,年均增速7.21%,是一个增长较快的利基市场。值得注意的是,高端厨电增速高于整体厨电市场:2020至2024年间,整体厨房家电市场的年均复合增速仅为3.9%,高端市场增速明显领先。此外,中国市场表现突出:2024年中国厨电市场零售额创历史新高,同比增长12.3%,远超全球平均水平。未来中国将成为高端厨电增长的主要市场。

全球智能家电供给端格局

全球智能家电市场供给端形成了“中国巨头+韩国双雄+欧美沉淀”的三足鼎立格局。按国别看,根据GFK 2025年度报告,中国家电品牌在全球智能家电市场的出货量份额已达38%至40%,稳居世界第一。按品牌看,全球智能家电出货量前四名分别是:海尔(中国)、美的(中国)、三星(韩国)和LG(韩国)。据欧睿国际数据,海尔连续十几年蝉联全球大型家用电器品牌零售量第一;美的在空调、厨房电器及小家电领域出货量巨大;三星和LG除出货量优势外,在显示技术与高端智能互联方面具备领先能力。在智能家电生态领域,主要参与者包括谷歌(美国)、亚马逊(美国)、华为(中国)、小米(中国)。其中,谷歌和亚马逊通过软件和语音助手(Google Home、Alexa)控制全球大部分生态,但在硬件生产上依赖第三方;华为以鸿蒙OS连接为核心,不直接生产家电,但通过“Powered by HarmonyOS”赋能中国传统厂商;小米则以IoT生态链模式占据全球高性价比市场。

2.1. 智能电视

根据Omdia和Counterpoint Research的研究数据,按销售额计算,全球智能电视领域的主要竞争者包括韩国的三星、LG,以及中国的TCL、海信和小米。三星连续二十年获得全球电视机销量第一,截至2025年三季度,其全球市场份额达29%,远超第二名LG的15.2%。LG全球电视份额位居第二,达到15.2%,在高端OLED电视领域领先全球。TCL全球电视市场份额位居第三,达13%;海信全球第四,市场份额10.9%。中国企业TCL、海信、小米合计占全球电视市场份额的31.8%,超过了韩国三星。

2.2. 智能冰箱

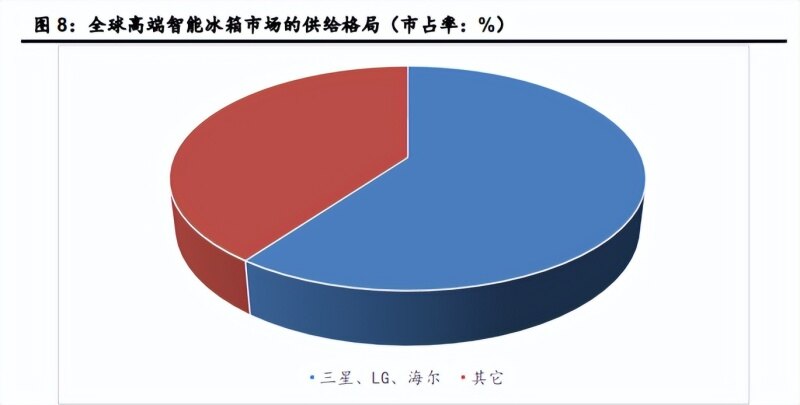

全球智能冰箱市场的主要参与者包括:韩系的三星、LG;美系的惠而浦、GE(中国海尔旗下品牌);欧系的伊莱克斯、博世、西门子、米勒;日系的松下、日立、富士通;中国的海尔、美的、海信和美菱。在高端智能冰箱市场,三星、LG、海尔共同占据全球60%以上份额。三星是全球高端智能冰箱市场的领先者,其Family Hub系列是行业最早引入智能交互屏的代表产品。LG同样是高端智能冰箱市场的主导品牌之一,在AI食材管理、能效优化等用户满意度较高的功能领域表现突出。海尔也被视为全球智能冰箱领域的核心厂商,其旗下GE Appliances在北美市场根基深厚。在中国市场,海尔冰箱的份额达46.4%,稳居行业第一,超过第二、三、四名品牌份额的总和;其高端品牌卡萨帝在高端智能冰箱市场的份额超过50%。

2.3. 智能洗衣机

根据Global Market Insights 2025年数据,全球洗衣机(含智能)市场前五名企业分别为海尔、三星、惠而浦、LG和美的,五家合计市场份额为38.1%,海尔以23.1%的份额占据绝对领先地位。其余头部竞争者包括GE Appliances(海尔旗下)、博世、松下和伊莱克斯。来自中国的主要参与企业包括海尔、小天鹅、美的、奇帅、小米和海信。海尔的核心技术优势在于AI洗护智能体以及多筒运行。海尔目前拥有“AI之眼技术”,使洗衣机具备视觉感知能力,可实现“洗涤前智能识别衣物颜色,洗涤中监测泡沫残留,洗涤后提示衣物遗漏”。海尔的“AI直驱洁净科技”能精准感知负载匹配大扭矩,抗偏心能力提升37.5%。此外,海尔是多筒品类的开创者,2025年推出全球首台一机三筒、一机四筒产品,并主导制定全球首个多筒洗衣机IEC国际标准。三星的核心技术优势在于AI洗涤决策、语音交互及智能减振。三星利用海量面料数据训练机器,智能识别衣物材质、重量与脏污程度,自动设定洗涤时长与洗涤剂用量。其智能减振技术通过传感器采集振动数据,用AI算法实时调整脱水转速,有效抑制振动。LG的核心技术优势在于“AI DD™直驱变频电机”及“AI智慧烘干”。AI DD™电机技术通过深度学习六种独特的滚筒动作,分析衣物材质并优化洗涤程序,可有效降低衣物损伤。“AI智慧烘干”可精确侦测衣物重量与湿度,自动定制温度与时间,提升烘干效率。惠而浦的核心技术优势在于人机交互界面及洗衣设备专利。公司致力于在电子设备显示控制方面持续创新,通过动态图形用户界面指引用户操作控制洗衣机。2024年,惠而浦推出搭载FreshFlow Vent系统和AI智能洗涤功能的新型智能前装洗衣机。此外,惠而浦多年深耕北美市场,拥有深厚根基和高度品牌认知。博世的核心技术优势在于德系精工及能效优化。受益于欧盟严格的能源效率法规,博世在节能环保技术方面保持领先。其Home Connect平台提供成熟的智能互联解决方案,支持远程控制、程序下载、能耗监测等功能。此外,博世拥有百年品牌积淀,品质口碑难以超越,在高端市场享有高品牌溢价。

2.4. 扫地机器人

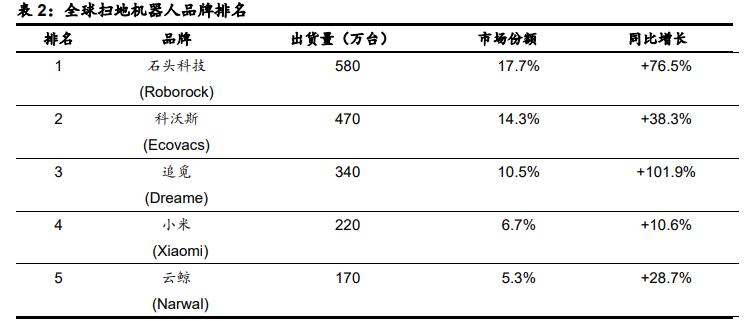

根据国际数据公司(IDC)最新发布的《全球家用智能清扫机器人市场跟踪报告》,2025年全球扫地机器人市场格局已发生根本性转变:中国品牌包揽出货量前五,合计占据全球超过五成的市场份额。

得益于供应链优势及快速迭代能力,中国扫地机器人品牌集体崛起,形成压倒性优势。中国品牌的成功源于两大核心能力:一是技术迭代速度——中国企业率先将激光雷达导航、AI避障、自清洁基站、机械臂等技术大规模应用于扫地机器人,推动产品从“盲撞”走向“具身智能”。二是供应链优势——以深圳为核心的产业集群大幅降低了研发和生产成本,使中国企业能以更快速度、更低价格将高端功能推向大众市场。

2.5. 洗碗机

根据QYResearch等机构统计,全球洗碗机市场(含传统与智能)头部集中度较高:2025年,全球前五大生产商合计占据约71%的市场份额(按销售额计算)。洗碗机市场的领导者包括博西家电、海尔、美的、松下、LG、三星、伊莱克斯、惠而浦等。其中,博西家电(旗下包括博世和西门子)是智能与高端洗碗机市场的领先者,在智能互联领域布局较早,其Home Connect平台是行业领先的智能家居解决方案之一。在自由式智能洗碗机细分领域,博西家电控制着全球约19%的市场份额,位列第一。韩系双雄LG与三星在智能传感器、AI洗涤算法、语音控制及生态互联方面投入巨大,是高端智能市场的有力竞争者。LG在自由式智能洗碗机领域的市场份额约为17%,仅次于博西家电。中国的海尔与美的作为全球最大的两家家电制造商,凭借庞大用户基础和完善渠道,快速将智能功能普及到各价位段产品中。在中国市场,海尔、美的、西门子、方太、老板等品牌在智能洗碗机领域竞争激烈。伊莱克斯、惠而浦、松下等老牌厂商在欧美及日本市场根基深厚,正通过推出支持多区域洗涤、AI传感器、节能优化等智能功能的型号,巩固市场地位。

2.6. 总结

当前,全球智能家电行业供给端呈现“中系主导规模、韩系定义技术、欧美把控高端”的三元竞争格局。中国企业凭借全球最完整的供应链和极致性价比,在出货量上占据绝对主导。尽管中国企业已掌握规模话语权,但在高端溢价和技术标准定义上仍在追赶。韩系双雄——三星、LG在显示技术、AI算法和生态互联上保持领先,尤其LG在OLED和智能传感器领域占据技术高地。欧美厂商如博世、惠而浦、伊莱克斯等,固守超高端市场,凭借百年品牌积淀和核心部件自研能力,在1500美元以上价位段保持高溢价,但出货量规模被中国厂商持续挤压。

智能家电行业的盈利“阶层”

根据毛利率水平可将上述公司划分为三个梯队,逐一分析其盈利差异的深层逻辑。

一、技术领先型:高毛利率梯队

三地上市公司中享有高毛利率(45%-55%)的梯队代表企业包括A股上市的石头科技、老板电器和科沃斯。它们享有高毛利率的核心原因主要有技术壁垒支持定价权、高端市场定位以及品类聚焦。技术壁垒形成定价权:石头科技和科沃斯在扫地机器人领域拥有激光导航、AI避障等核心技术,产品具备显著差异化优势,消费者愿意为“更智能”支付溢价。高端市场定位:老板电器专注高端厨电,品牌溢价能力强,在吸油烟机、燃气灶等品类中占据高端市场较多份额和话语权。品类聚焦:上述公司专注于高附加值细分赛道,而非大而全的综合家电,因此能集中资源打造技术护城河。然而,技术领先型企业普遍面临毛利率系统性下降的挑战。其原因包括:企业主动下沉产品结构,从高端竞争转向中低端市场,以高端技术保持高端市场竞争力的同时,以价格优势打入量级更大的中低端市场;行业技术扩散期越来越短,一项新技术通常在3至6个月内迅速普及成为行业标配,高端产品难以形成持久差异化优势;新进入者搅局,加剧行业存量竞争。

二、规模领先型:中高毛利率梯队

三地上市公司中享有中高毛利率(25%-30%)的梯队代表企业有:格力电器、大金工业、索尼集团、海尔智家、美的集团。其中,格力与大金都在空调主业领域具备技术优势。格力拥有核心部件自研能力,供应链把控能力强;大金的高毛利率也来自其全球技术领先地位,尤其是核心部件自研带来的技术溢价。海尔与美的的中高毛利率来自规模效应及供应链话语权,海尔的高毛利还来自于高端化路线的成果。但由于二者推行多元化、全球化战略,也拉低了毛利率。例如,A股上市公司中,海尔全球化布局程度最高,海外市场竞争激烈、渠道成本高,从而拖累整体毛利率。美的业务多元化程度高,投入期业务拉低了公司毛利率;此外,美的高端市场品牌溢价能力弱于海尔。日本索尼享有中高毛利率,因其具有特殊性:索尼的毛利率主要来自高端电视、影像产品的品牌溢价,而非传统家电。

三、中位承压型:中低毛利梯队

毛利率承压(14%-22%)的代表企业包括三星、LG、惠而浦、伊莱克斯、松下。三星电子整体毛利率达到35.7%,但主要来自半导体业务的高毛利拉动,家电业务实际毛利率低于此。LG的家电业务毛利率仅18.9%,受中国竞争对手价格战影响明显。松下的家电业务毛利率仅18.5%,低于日系平均水平。毛利率偏低的共同原因包括:市场竞争激烈,价格战侵蚀利润——欧美和日系传统家电企业在全球市场面临中国品牌的激烈竞争;成本结构处于国际劣势——相比中国企业的供应链优势,欧美日企业制造成本过高,且受原材料价格波动影响更大。

综上,影响家电行业毛利率的共性因素包括:技术壁垒与产品差异化——技术领先型企业(如石头科技、科沃斯、大金工业)享有高毛利,而同质化竞争领域(如传统大家电)毛利普遍偏低;品牌溢价能力——高端品牌(如卡萨帝、老板电器)毛利显著高于大众品牌;产业链垂直整合程度——掌握核心部件自研能力的企业(如格力和大金具备压缩机自研能力,石头科技具备自有算法)毛利率更高;全球化与渠道成本——全球化程度高的企业(如海尔)因海外渠道成本高而拉低整体毛利,但全球化布局也有助于分散经营风险;AI与智能化溢价——搭载AI功能的家电溢价率普遍较高,成为利润新引擎,石头科技、科沃斯等企业在AI算法上的领先直接转化为毛利率优势。

上一篇

下一篇

相关阅读