三星家电正式告别中国大陆市场,外资品牌在华黄金时代终结

作者:本站 来源:本站

2026-04-19 02:14 1039阅读

(本文作者为 斑马消费,钛媒体经授权发布)

文 | 斑马消费,作者 | 范建

短短几句话,三星就结束了全球最大家电消费市场的征程。

5月6日,三星电子在官网发布简短公告,宣布停止在中国大陆市场销售电视、冰箱、洗衣机、空调等所有家电产品。

公告仅用“应对急剧变化的市场环境”解释退出原因,措辞克制却难掩无奈。这家1992年进入中国、曾连续多年位居外资家电销量榜首的行业巨头,为何在34年后,突然选择了彻底告别?

三星家电离场中国大陆,并非偶然的个案,而是外资家电集体遇冷、国产品牌完成高端逆袭、跨国企业在华战略重构的一个缩影。

三星家电的坠落

1992年,三星正式进入中国家电市场,开启了其在华三十余年的布局。凭借领先的显示技术与高端品牌定位,三星迅速崛起,成为中国家电市场的标杆。

2013年前后,三星电视在中国高端大屏市场占有率近20%,高居外资品牌第一,是当时最有竞争力的外资电视品牌。彼时,三星电视是一二线城市高端家装的标配,其冰箱、洗衣机等白电产品也牢牢霸占高端销量榜。

转折始于近十年。随着中国本土家电品牌的快速崛起,三星的优势逐渐被稀释,市场份额出现断崖式下滑。

奥维云网数据显示,2025年,三星电视在中国市场线上份额已仅剩0.67%,线下份额也仅为3.09%,基本退出行业主流阵营。三星的白电下滑更为明显,冰箱、洗衣机在中国市场的占比,仅维持在0.4%左右,几乎被市场遗忘。

份额萎缩的背后,是三星在华家电业务的持续收缩。过去五年,三星逐年缩减线下门店数量,砍掉中端产品线,仅保留少量高端机型。2023年后,其家电业务已基本边缘化。此次全面停售,不过是对既定事实的正式官宣。

三重困局锁定退路

三星家电退出中国大陆,是市场竞争、经营管理、集团战略三重压力叠加的结果。

如今,中国家电市场已从增量扩张转向存量置换,房地产下行进一步影响大家电刚需,行业竞争进入白热化阶段。价格战、套餐战、渠道战层层加码,三星等外资品牌的品牌溢价空间被严重挤压。

国产品牌的全面追赶,更是直接冲击了三星的市场地位。格力、海尔、美的、海信、TCL等本土巨头,凭借完善的供应链、快速的市场响应能力,逐步缩小与外资品牌的技术差距,甚至在部分领域已实现反超。相较于三星等外资品牌,国产品牌在产品定价、功能适配、渠道覆盖上更具优势,迅速抢占了主流消费市场。

本土化不足,是三星失守中国市场的最大症结。作为跨国品牌,三星家电的产品定义权与决策权高度集中于韩国总部,对中国市场的消费需求响应迟缓。其部分产品设计与中国家庭的居住户型、使用场景脱节;智能系统无法与国内主流的生态系统深度联动,难以融入中国家庭的智能生活场景。

同时,三星的渠道布局严重失衡,长期过度依赖一二线城市的高端商超与核心商圈专柜,对下沉县域、乡镇家电卖场、家装建材渠道等重视不够,导致其在低线市场渗透极低。

集团战略的调整,是三星家电退出中国大陆的直接原因。三星的核心竞争力,集中于半导体、存储芯片、显示面板等领域,家电业务属于低毛利、强竞争的薄利板块,已成集团拖累。

三星电子财报显示,负责电视与家电业务的影像显示和生活家电部门,2025年全年合计录得约2000亿韩元赤字。与之形成鲜明对比的是,2026年Q1,三星半导体业务营收81.7万亿韩元,营业利润53.7万亿韩元,占公司整体营业利润的93.4%,成为集团绝对的利润支柱。

一个时代落幕了

三星家电从中国大陆离场,不仅是一家企业的战略收缩,更是一个时代的落幕——由日韩品牌主导中国高端家电市场的黄金时代,正式画上句号。

三星并非第一个退出中国市场的外资家电品牌。2017年,海信拿下东芝电视全球40年品牌运营授权,全面接管其电视业务的研发、生产与销售;松下、飞利浦、惠而浦等相继缩减、退出在华民用家电自营业务;LG电子则收缩在华产能与渠道,加快拓展印度、中东、拉美等新兴市场。

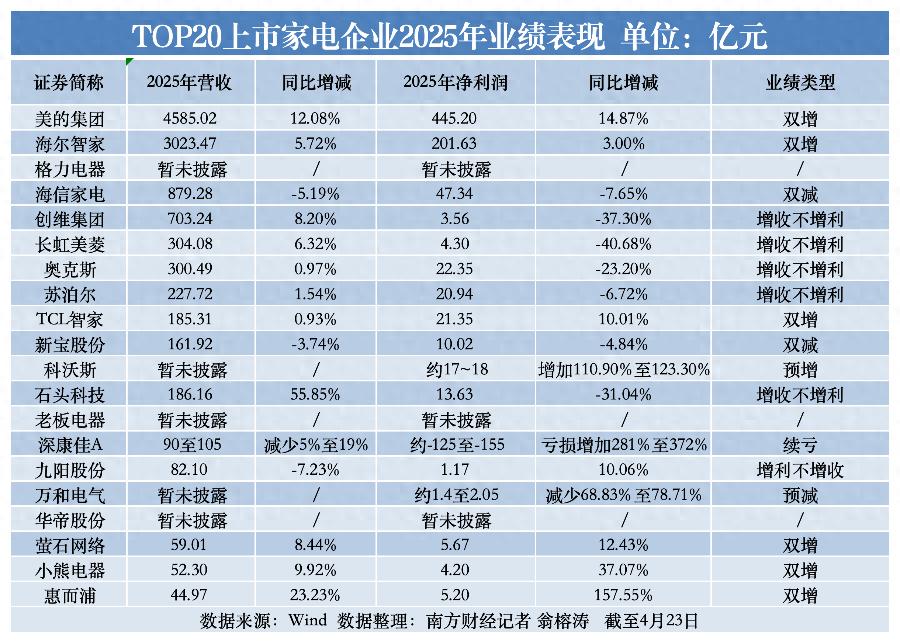

洛图科技数据显示,2025年中国电视市场前八大品牌均为国产品牌,海信、TCL、小米、创维等合计出货量份额已达94.1%;三星、索尼、飞利浦、夏普四大外资品牌全年合并出货量跌破100万台,不足行业零头。白电领域同样如此,海尔、美的双巨头主导市场,合计营收超过7600亿元,占据行业绝对主导地位。

三星退出留下的高端市场,将被国产品牌全面承接。经过多年的技术积累与品牌升级,中国家电企业已完成从性价比竞争到高端化的突破,卡萨帝、COLMO等高端品牌快速崛起,成为高端市场的有力竞争者。

公开数据显示,2025年,卡萨帝在1万元以上冰箱、洗衣机市场份额分别达43%和76%,连续多年位居国内高端白电市场第一;海信在2万元以上85英寸电视市场占比超48%,在高端显示领域站稳脚跟。国产品牌凭借技术创新、本土化适配,打破了外资品牌对高端家电市场的垄断。

这一格局的转变,背后是中国家电产业的全面崛起。如今,中国已是全球最大家电生产、出口、消费国,合肥、青岛、顺德等产业集群,形成了从核心零部件到整机制造的完整产业链,成本控制与供应链响应速度远超外资品牌。

技术层面,国产品牌在显示应用、变频控制、全屋智能等领域已掌握核心应用技术与量产能力。海信、TCL在MiniLED赛道跻身全球第一梯队;海尔、美的则在智能家电领域,搭建起贴合中国家庭生活习惯的生态与服务体系,大幅降低了对海外整机技术方案的依赖。

与此同时,消费者心智也发生了根本性转变。尤其是年轻一代消费者,不再盲目迷信外资品牌,更认可国货高端的产品力与本土化服务,外资品牌的溢价能力已大幅削弱。

三星的离场,只是外资在华家电市场收缩的一个缩影。而在更广阔的全球市场,中外家电品牌,早已开启新的正面角逐。

上一篇

下一篇

相关阅读