中国家电行业暗藏隐忧:韩系退场并非胜利,新竞争时代来临

作者:本站 来源:本站

2026-03-20 03:18 685阅读

(本文由巨潮WAVE原创,经授权发布)

文|巨潮WAVE,作者 | 小卢鱼,编辑|杨旭然

三星电子的一纸公告,宣告其在中国大陆停止销售电视、冰箱、洗衣机、显示器等全部家电品类,标志着这家韩国巨头正式退出中国家电零售市场。而就在同一天,三星市值突破万亿美元,原因在于其半导体部门单季度利润暴涨756%。

卖一台电视的利润,可能还不及一颗HBM存储芯片的零头,后者几乎不需要售后服务、渠道下沉或价格战。在这样的背景下,三星的选择并不难理解。更何况,如今的中国家电市场早已不是日韩品牌的天下。

然而,对于海尔、美的、格力、TCL以及九阳、小熊等传统中国家电品牌而言,日韩同行的退出并不等于自身胜利,甚至潜藏着危机。国内,后地产周期增长红利消失的难题尚未真正解决;海外,如何让中国品牌真正打响——而非依赖收购当地品牌——始终是一个巨大挑战。

当全球家电市场随着经济变化进入新周期时,想要赢得全球市场份额的传统中国家电品牌,在适配性上仍然不足。

韩系抉择

三星的撤退并非孤例,而是日韩家电品牌在中国市场集体溃败的缩影。作为第一代全球化玩家,日韩品牌犯下的最大错误是固守全球统一标准,傲慢地忽视了本土化需求。

日本电饭煲便是经典案例。中国消费者曾将其捧上神坛,赴日旅游带电饭煲回国成为流行文化。然而,即便有如此追捧,日本电饭煲始终未针对中国家庭常吃的长粒米研发相应加热程序与温控曲线——傲慢的企业做不好本土化,被淘汰只是时间问题。

三星也在同样的底层逻辑上栽了跟头。由于推行高度集权的全球统一战略,三星在中国市场的所有重大决策——从产品设计到定价策略——均由韩国总部一手操办。当中国家庭需要更大容量、更多分区的冰箱时,三星仍在主推不符合国人使用习惯的型号。国产品牌3个月就能将用户痛点转化为新品,韩国企业则需要8个月。这5个月的时间差,足以让许多消费者改换门庭。

截至今年4月,三星彩电在中国线下市场的销售额市占率仅为3.62%,冰箱跌至0.41%,洗衣机剩0.38%,排名分别滑至行业第5、14和15位。像三星家电这样连年失血的品牌,最终往往选择退出中国消费者市场,放弃终端肉搏,回归核心零部件、半导体、影像传感器等利润更丰厚、壁垒更森严的上游阵地。

退出中国市场并不等于放弃全球战场。韩系家电品牌一直将欧美市场视为核心阵地。全球智能家电制造商中,三星、LG、GE和惠而浦合计占据了59%的市场份额。韩系品牌可能已从中国市场吸取教训:与其在每个市场费力搞本土化,不如在利润最丰厚、品牌壁垒最高的市场,将全品类协同的闭源生态优势发挥到极致。

在全球市场,三星拥有从手机、电视、冰箱、洗衣机到可穿戴设备的跨品类矩阵,近年试图以智慧物联平台SmartThings为纽带,构建全屋智能联动的AI家居生态,升级品牌护城河。今年的CES大展上,三星展示了将AI冰箱作为家庭中枢的完整图景:AI冰箱整合了Google Gemini的AI Vision功能,可识别食材进出、追踪库存、规划食谱,系统还能学习用户日常生活模式,自动调节全家电器的运行状态。这些代表行业未来方向的布局,意味着当全球家电行业进入“以智换利”阶段时,中韩品牌的PK其实才刚刚开始。

国产困局

将日韩家电品牌卷走的中国家电巨头,实际上与对手面临同一种困境:如何在增量红利消失后维持增长。不同的是,日韩品牌当年的时代红利是改革开放,而海尔、格力、美等国产牌的时代红利是中国过去几十年的房地产经济。

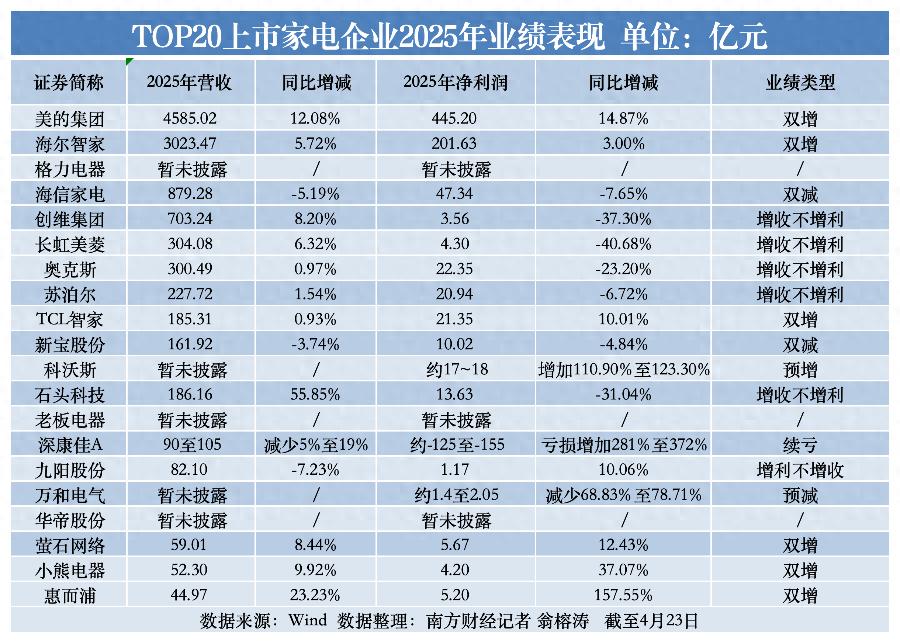

观察2026年Q1财报,三大白电巨头的营收增速全部锁定在个位数,扣非净利润更是集体亮起红灯:美的扣非同比下滑14%,格力微降0.27%,海尔扣非下降17%——盈利压力不可忽视,增长乏力更为明显。

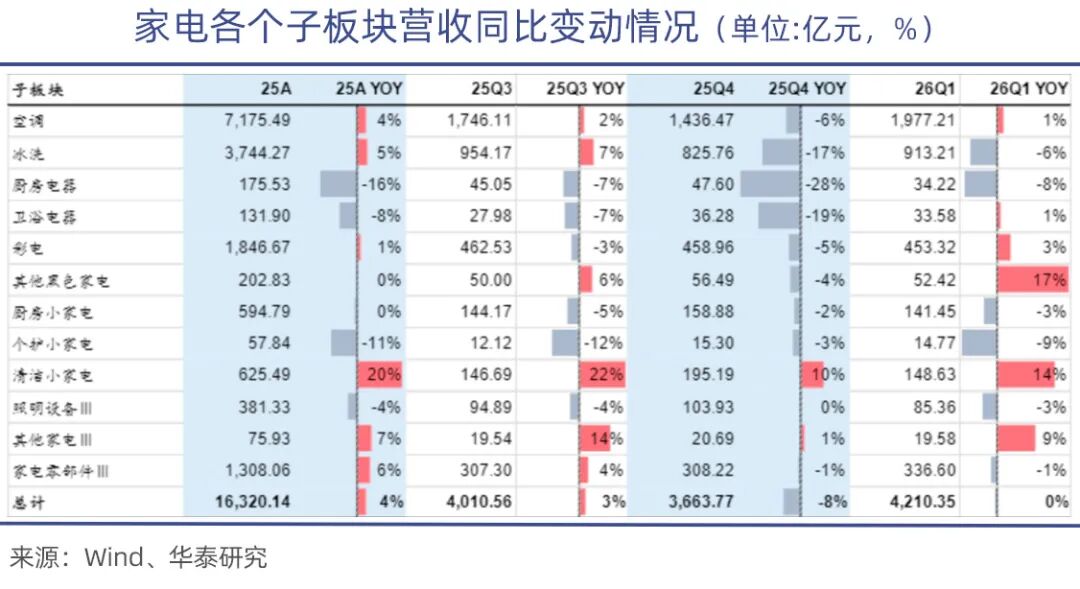

业绩不佳的根源来自底层需求逻辑的变化。中国家电行业本质上是房地产后周期行业,过去二十年的高增长建立在从无到有的普及需求和一房多件的配套需求之上。但去年国内家电零售额规模罕见同比下滑,宣告行业正式步入存量换新阶段。此时大部分消费者购买家电是为了置换改善,会反复比较取舍,单纯靠价格战和渠道铺货拉动销量的打法不再有效。

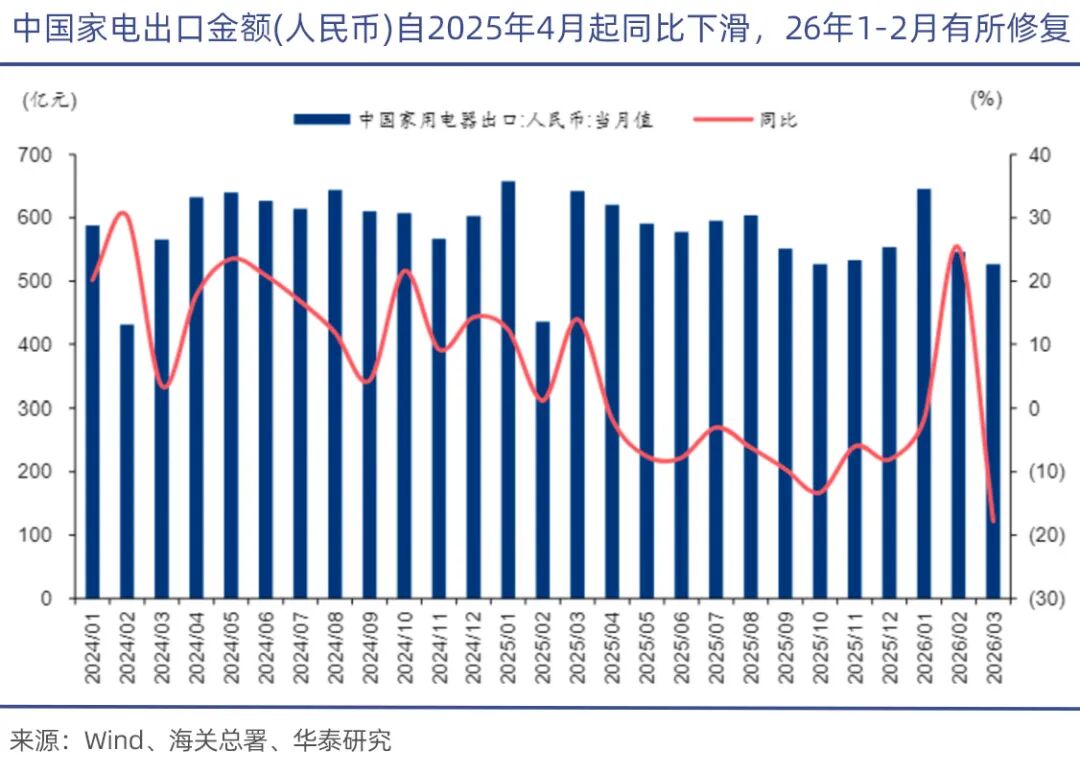

与此同时,美伊战争催化下的原材料涨价周期也给家电行业带来更多压力。2026年3月末价格与2025年均价对比,关键家电原材料全面暴涨:铜价上涨18.6%,电解铝上涨18.85%,黑料M20S上涨20.77%,ABS塑料因与石油化工高度关联飙涨51.7%。在终端需求与上游供应的双重变化下,中国家电企业的生存逻辑需要从“卖更多台”转向“卖更高价”,推出高端产品,开拓高端市场(包括欧美市场),否则可能陷入越努力越不幸的境地。

格力的情况值得警醒:其2025年营收、利润双双下滑,主要原因是占营收近八成的消费电器同比下滑10.44%。高度单一的产品结构导致其业绩弹性完全取决于空调周期,而高端化路径的缺失又使格力无论卖多少台空调,利润天花板都清晰可见。反观做得好高端化的家电巨头,整体业绩通常不差。以海尔为例,旗下卡萨帝去年销售规模突破380亿元,连续10年位居高端家电市场第一,已摆脱价格战阴影。在海外市场,海尔撑起了中国自主家电品牌出口的半壁江山。

在国内真正完成高端化突围的家电品牌,会更有资格在全球化市场上与韩系、日系品牌直面竞争。然而,2025年海尔在海外销售的产品毛利率为24.58%,明显低于国内市场的28.81%,意味着其仍采用较为低端的规模扩张模式。事实上,中国传统家电品牌的全球化战略至今跳不出基于中国供应链优势进行规模化输出的逻辑——在新周期下,这种行为无疑是短视的。这也是有些传统家电巨头喊出海外扩张口号时,资本市场却不买账的原因。

更强竞争

在三星家电宣布退出中国市场的第二天,美的宣布在现金储备充足的情况下再度大额融资,拟通过全资境外子公司发行172.48亿港元的零息有担保可转债,将其中60%用于国际扩张及提升海外流动性。消息公布后,美的港股股价反而下跌2.74%。市场对这家以代工、收购开启全球化道路的传统家电巨头,显然还有不少疑虑。

美的等传统家电品牌在品牌定位、组织基因和生态模式上仍带着上一时代烙印,一不小心就会与下一个时代断层。反倒是有些中国家电新势力品牌,生来就没有先国内后海外的区别,从诞生之初就把全球市场纳入考量。追觅是其中代表。这家2017年成立的企业,一开始就直奔全球准入门槛最高的欧美日韩市场。

进入法国市场时,追觅本地团队发现法国住房中超过54.8%为独栋住宅,内部楼梯窄陡、转角不规则,市面上却没有一款扫地机能自主爬楼。因此追觅研发出全球首款仿生六足履带爬楼扫地机器人Cyber X。进入北美市场时,团队针对北美家庭铺设大面积地毯的特点,为洗地机创新开发了专用地毯刷头。这种“一市一策”背后的产品力,正是互联网时代家电新势力难以被追赶的天然优势,使其得以绕开传统品牌数十年积累的知名度优势,直接定义更广阔的场景化战场。

场景化要求家电厂商从比拼单一产品的参数和价格,转向为特定生活场景提供系统化解决方案。比如从前是在客厅放电视、在厨房安冰箱,现在是为社交休闲空间配置融合影音、游戏、健身的智慧娱乐系统,为日常烹饪提供联动菜谱推荐、智能烹饪、自动清洁的懒人体验,这其中差别巨大。互联网时代诞生的家电新势力天然更懂场景化,因为它们往往拥有庞大IoT平台,能实现设备间无缝协同与跨场景联动,灵活运用互联网思维营销,并与用户建立高度互动关系。

小米家电就是场景化市场的典型玩家,通过“代工+生态”模式快速铺开产品线,利用庞大的IoT设备网络和米家APP形成广泛价值。截至今年3月,小米AIoT平台全球连接设备数已突破10亿台,覆盖200多个产品品类,触达95%的日常生活场景,米家App月活跃用户1.14亿以上,平台硬件合作伙伴超过1.5万家。如果一个用户拥有不低于5件小米IoT设备,通常就被认为是品牌稳定的全屋场景用户——这样的用户,小米已有2270万。如果智能汽车在不远的未来成为其生活空间和流量入口,小米获取这类全屋场景用户的容易程度,肯定超过那些既没有手机业务也没有汽车业务的传统家电品牌。

小米和追觅们的全球化野心能否落地、生态协同能力是否被市场认可,关系着那个悬而未决的难题:能否让全球范围内的消费者真正为“中国品牌”本身买单。这是依靠全球收购品牌的中国传统家电巨头至今未能做到的,不论是格力、美的还是海尔、TCL等。想要完成这种蜕变,让中国家电企业在商业模式和品牌竞争上再上一个台阶,就必须达到所匹配对手的高度——正是以同样懂入口、懂生态且已完成全球布局的三星、LG为代表。可以预见,在新版本的全球家电竞争游戏里,中韩两个阵营将上演前所未有的复杂较量。

上一篇

下一篇

相关阅读