家电行业步入存量博弈:头部企业逆势增长,腰部公司增收不增利

作者:本站 来源:本站

2026-04-02 17:22 654阅读

随着国家补贴政策逐步退坡,家电行业正面临存量市场的严峻考验,这一趋势在近期公布的2025年财报中体现得尤为突出。

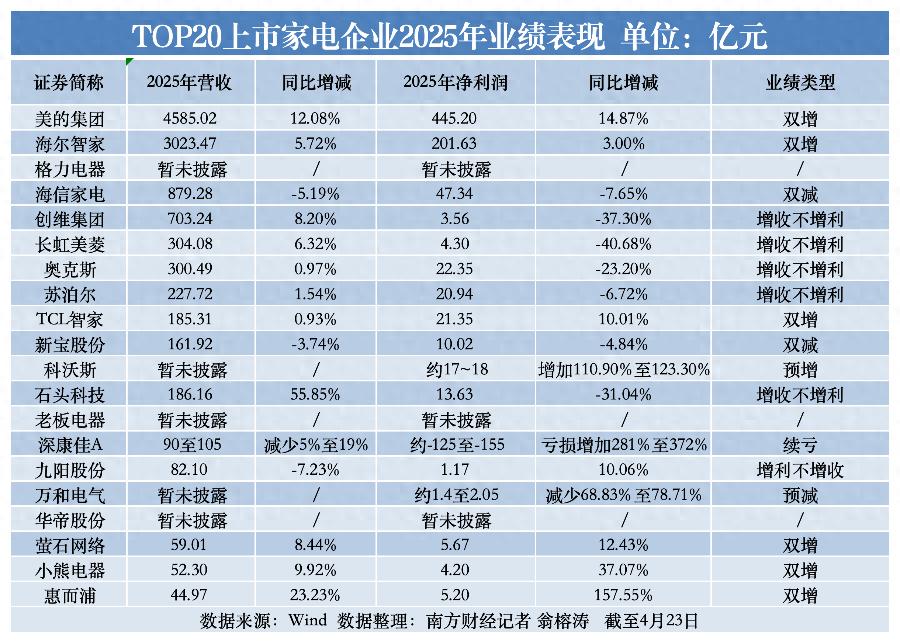

2025年家电上市公司财报披露进入高峰期,前20大企业多数已发布年报。据梳理,17家已公布营收或利润的企业中,业绩双增的有6家,增收不增利的有5家,营收和利润双双下滑的有4家。

行业呈现出鲜明的K型分化:龙头企业凭借全球布局和技术优势逆势上扬,腰部企业普遍陷入增收不增利的困境,而中小品牌则持续承压。

头部企业逆势增长 美的海尔双雄格局凸显

奥维云网数据显示,2025年中国家电全品类零售额同比下降4.3%,下半年降幅扩大至16%。行业正逐步告别政策红利期,进入存量博弈的深水区。

在行业整体承压的背景下,美的集团和海尔智家两大白电巨头依然交出了营收和净利润双增的成绩单,展现出强大的抗周期能力。

2025年,美的集团实现营业总收入4585.02亿元,同比增长12.08%;净利润445.20亿元,同比增长14.87%,营收和利润均创历史新高,稳居行业第一。其全球化与多元化布局持续发力:海外营收接近2000亿元,同比增长16%,占比升至42.93%;ToB业务收入达1228亿元,同比增长17.5%,其中楼宇科技业务增速达25.72%。

海尔智家同样实现稳健增长,2025年营收首次突破3000亿元大关,达到3023.47亿元,同比增长5.72%;净利润201.63亿元,同比增长3.00%。其增长核心来自国内高端化和海外本土化双轮驱动:高端品牌卡萨帝持续双位数增长,海外市场营收占比首次超过50%,在欧洲市场和新兴市场营收分别增长19.9%和24%。

与两大巨头形成鲜明对比的是格力电器。截至目前,格力电器尚未披露2025年年度财报,但2025年三季报显示营收同比下降6.62%,归母净利润同比下降2.27%,第三季度降幅更为明显。核心空调业务受到小米等新玩家冲击,线下渠道改革仍在进行,多元化业务规模有限,未能形成有效支撑。

腰部企业增收不增利 行业分化加剧

家电行业马太效应愈加明显,利润加速向头部集中,腰部及尾部企业多数陷入盈利困境。已披露数据显示,美的、海尔合计营收超7600亿元,净利润之和接近650亿元,远超其他15家上市家电企业(利润总和不足200亿元)。

“增收不增利”成为腰部企业的普遍痛点。长虹美菱2025年营收304.08亿元,同比增长6.32%,但净利润仅4.30亿元,同比大幅下滑40.68%;苏泊尔营收同比微增1.54%至227.72亿元,净利润同比下降6.72%。

石头科技是“以价换量”的典型:2025年营收同比暴增55.85%至186.16亿元,净利润却仅为13.63亿元,同比下滑31.04%,销售费用大幅增长与行业价格战侵蚀了利润空间。其销售费用48.94亿元,同比增长64.95%;研发费用14.20亿元,同比增长46.13%。公司解释称,销售费用增加源于品牌宣传与市场推广及全球自营渠道建设,研发费用增加则因加大自主创新投入。

更有企业陷入营收和净利润双降的困境。海信家电2025年营收879.28亿元,同比下降5.19%,净利润47.34亿元,同比下降7.65%。新宝股份营收161.92亿元,同比下降3.74%,净利润10.02亿元,同比下降4.84%。深康佳A尚未发布年报,业绩预告显示预计营收90亿至105亿元,同比下降5.53%至19%;归母净利润亏损125.81亿至155.7亿元,亏损同比增加281%至372%。

分化背后是原材料上涨、行业价格战和海外关税壁垒等多重因素。2025年铜价累计上涨超30%,带动钢铁和铝等原材料价格上行,推高制造成本;国内市场需求疲软,价格战加剧,压缩利润空间;海外关税壁垒加码,依赖代工出口的家电企业承压明显。

中国家用电器商业协会秘书长张剑锋分析指出:“腰部企业竞争陷入两难:向上缺乏品牌、规模和成本优势,难以对标头部;向下缺乏性价比,扛不住头部企业的降维打击。”

高端市场与海外市场成为增量空间

今年家电行业挑战或将更加严峻:铜价持续高位、海外关税不确定性、国内补贴政策收缩三重压力未减。天风证券研报测算,空调产品在2026年第二季度的成本同比变化区间可能达到5%至9%,产品成本至少需上调6%才能抹平成本压力。

对于已陷入存量博弈的家电企业,哪些细分领域仍有增量机会?全球化和高端化仍是穿越周期的核心抓手。美的、海尔通过全球产能布局与本土化运营实现海外市场持续增长;TCL、海信则通过多品牌矩阵在欧美市场拓展份额。在厨房小家电出口额整体下滑的背景下,小熊电器海外收入逆势达9.51亿元,同比大增42.37%。

高端化成为提升盈利水平的关键,卡萨帝、COLMO等高端品牌持续增长,显示存量市场中消费者对高品质产品需求依旧旺盛。细分赛道的差异化竞争成为腰部企业突围方向。张剑锋认为:“腰部及中小企业应避开头部综合竞争,在细分赛道深耕,打造差异化产品与竞争优势。”

2025年数据印证了这一点:小熊电器通过收购罗曼智能在个护小家电领域取得大幅增长;萤石网络主攻智能家庭安防产品,科沃斯在智能清洁电器赛道实现利润翻倍,均是凭借细分领域技术与产品优势在存量市场中找到增长点。

第二增长曲线的布局则决定长期发展空间。面对家电主业存量天花板,头部企业纷纷向高附加值ToB业务延伸。美的楼宇科技、工业机器人、医疗设备等ToB业务规模已突破千亿,成为第二引擎;海尔深化智慧家庭场景生态,同时布局新能源、大健康等领域;格力也在工业制品、绿色能源等领域持续发力,试图对冲下行风险。

展望未来,家电行业洗牌将加速,具备全球化布局、品牌溢价、成本控制与第二曲线增长能力的企业有望穿越周期,而缺乏核心竞争力的中小品牌或将面临淘汰。对于头部企业,如何平衡短期盈利与长期转型、提升海外业务协同效应,将是决定增长质量的关键。

上一篇

下一篇

相关阅读