三星家电告别中国市场:芯片业务盈利强劲,终端市场竞争力不足

作者:本站 来源:本站

2026-02-22 10:55 1001阅读

出品 | 虎嗅科技组

作者 | 韦雯

编辑 | 苗正卿

头图 | 视觉中国

2026年5月6日,三星电子在其中国官网发布简短公告:经审慎研究,决定在中国大陆市场停止销售所有家电产品(包括电视、显示器、空调、冰箱)。手机业务不受影响,售后服务照旧。寥寥数语,标志着三星家电在中国市场二十余年的征战画上句号。

仅看“三星家电退出中国”这句话,容易误判这家韩国巨头处于衰退期,但事实恰恰相反。得益于高利润存储芯片领域的核心卡位,三星电子市值近期已突破1万亿美元大关。

就在公告发布前不到一个月,三星电子公布了亮眼的2025年全年财报:销售额333.6万亿韩元(约合1.61万亿元人民币),同比增长10.9%;营业利润43.6万亿韩元(约合2098亿元人民币),同比增长33.2%。

业绩增长的主要驱动力并非三星手机或电视,而是半导体业务。2025年全年,三星半导体事业部(DS)贡献约24.9万亿韩元营业利润,占整体业绩过半。第四季度数据更悬殊:半导体部门(DS)销售额44万亿韩元,营业利润16.4万亿韩元;而负责整机业务的设备体验部门(DX,含手机、电视、家电)同期销售额44.3万亿韩元,营业利润仅1.3万亿韩元,两者相差逾十倍。

芯片赚钱力度与家电微利形成鲜明对比。全球存储芯片市场,三星占据DRAM约40%、NAND闪存约35%份额,均为世界第一。今年4月三星宣布DRAM较第一季度再涨价30%,此前第一季度已上调一倍。三星已成为掌握议价权的上游厂商。

与之对应,中国家电市场竞争升级至“吃力不讨好”程度。以彩电为例,洛图科技数据显示,2025年中国电视市场品牌整机出货量3289.5万台,本土品牌市占率高达94.1%,三星、索尼、飞利浦、夏普四大外资品牌全年出货总量跌破100万台。海信、TCL、小米、创维、长虹、海尔、康佳、华为八大本土厂商取得压倒性优势,在大屏、高端、新技术普及速度方面远超外资品牌;洛图预测2026年出货量将进一步降至3012万台,同比下降8.4%。

背后原因在于存量市场持续萎缩。从2016年近5000万台彩电峰值起算,中国市场已萎缩近四成。据行业分析人士透露,国内房地产从2020年年销售1200万套跌至目前约200万套,结婚人数从十年前1300万对降至700万对,家庭数量减少,“电视是客厅刚需”的底层逻辑逐渐瓦解。

三星电子家电板块财务表现直接解释了撤退原因。2025年全年,三星影像显示与生活家电部门合计录得约2000亿韩元(约9.26亿元人民币)营业亏损,为成立以来首次亏损。在中国市场,三星电子中国2025年净利润同比下滑44%至1681亿韩元。

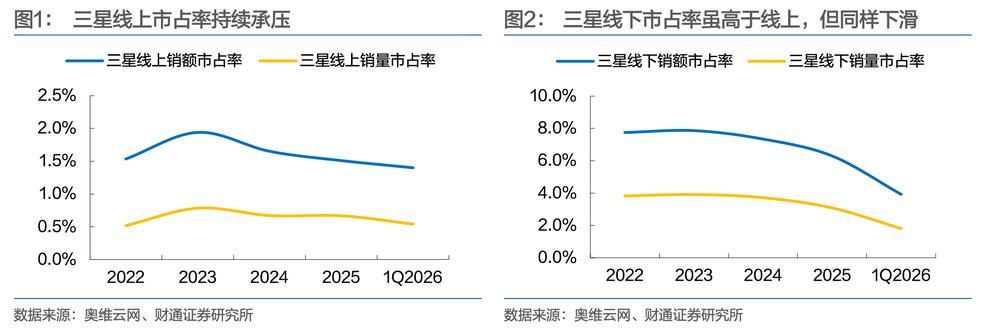

进入2026年第一季度,三星全渠道市占率继续下滑。线上渠道销售额降至1.40%,对比TCL(17.59%)和海信(20.72%);线下渠道销售额市占率降至3.93%。当收入持续萎缩、份额不断被蚕食、最终利润转负时,这已不是是否需要努力的问题,而是一笔纯粹的赔本生意。

退出家电零售市场并不代表三星离开中国。放弃家电终端业务后,三星将资源集中于芯片、存储和面板等高利润、高壁垒领域。截至2025年底,三星在华累计投资近567亿美元,尖端产业投资占比近90%。西安NAND闪存工厂承担全球约40%产能,苏州OLED模组工厂持续为全球手机品牌供货,北京、南京、深圳研发中心正常运转。

不擅长的领域果断退出,将有限资源聚焦于自身优势领域。三星并非首个这样做的企业。今年初索尼与TCL成立合资公司,TCL控股51%,合资公司全权负责索尼家电业务。索尼和三星一样,正将资源聚焦于游戏、音乐等现金奶牛业务。因此,剥离家电业务并非认输,而是一家全球化公司在局部战场失利后的理性调整。

本文来自虎嗅,原文链接:

https://www.huxiu.com/article/4856366.html?f=jinritoutiao

上一篇

下一篇

相关阅读